会计实务:不动产分期抵扣你填写对了吗?

根据国家税务总局关于发布《不动产进项税额分期抵扣暂行办法》的公告:增值税一般纳税人(以下称纳税人)2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。房地产开发企业自行开发的房地产项目,融资租入的不动产,以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

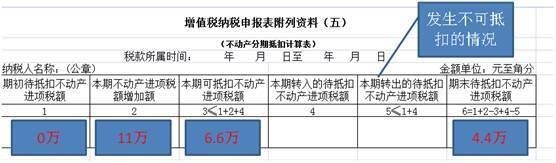

1.例如:A商贸公司于2017年5月份购买一栋办公楼,收到增值税专用发票金额是100万,税额是11万。于2017年5月份认证相符。

账务处理:借:固定资产—办公楼100万

应交税费—应交增值税(进项税额)6.6万

--待抵扣进项税额4.4万

贷:银行存款110万

申报表填写:

借:应交税费—应交增值税(进项税额)4.4万

2.如果企业自己建造房屋(除房地产开发企业外),购买的工程物资收到增值税专用发票,进项税额参照上述方法分期抵扣。

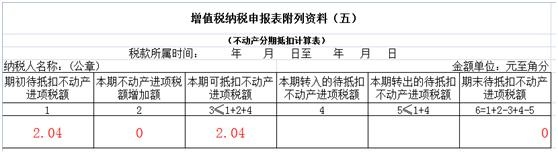

3.如果企业领用以前月份的材料价款是3万,税额是5.1万用于了不动产的建造(该发票已认证抵扣)。需要将5.1万的40%做进项税额转出计入待抵扣进项税额。

借:在建工程3万

贷:原材料3万

借:应交税费—待抵扣进项税额2.04万

贷:应交税费—应交增值税(进项税额转出)2.04万

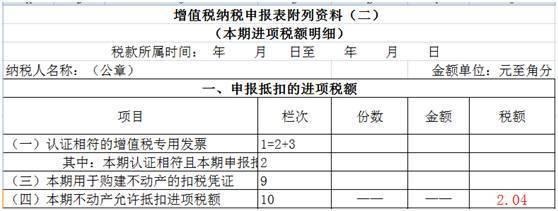

第13个月时:

借:借:应交税费—应交增值税(进项税额)2.04万

贷:应交税费--待抵扣进项税额2.04万

借:在建工程2万

贷:库存商品2万

看了这些案例,大家都清楚了吗?

1.例如:A商贸公司于2017年5月份购买一栋办公楼,收到增值税专用发票金额是100万,税额是11万。于2017年5月份认证相符。

账务处理:借:固定资产—办公楼100万

应交税费—应交增值税(进项税额)6.6万

--待抵扣进项税额4.4万

贷:银行存款110万

申报表填写:

借:应交税费—应交增值税(进项税额)4.4万

贷:应交税费--待抵扣进项税额4.4万

2.如果企业自己建造房屋(除房地产开发企业外),购买的工程物资收到增值税专用发票,进项税额参照上述方法分期抵扣。

3.如果企业领用以前月份的材料价款是3万,税额是5.1万用于了不动产的建造(该发票已认证抵扣)。需要将5.1万的40%做进项税额转出计入待抵扣进项税额。

借:在建工程3万

贷:原材料3万

借:应交税费—待抵扣进项税额2.04万

贷:应交税费—应交增值税(进项税额转出)2.04万

第13个月时:

借:借:应交税费—应交增值税(进项税额)2.04万

贷:应交税费--待抵扣进项税额2.04万

借:在建工程2万

贷:库存商品2万

看了这些案例,大家都清楚了吗?