河南省国家税务局河南省地方税务局关于发布第一批纳税人涉税信息采集共用资料清单的公告:为了进一步规范、简并纳税人向国税机关、地税机关报送的涉税资料,推进办税便利化改革,减轻纳税人办税负担,河南省国家税务局、河南省地方税务局决定实行涉税资料一次采集清单制,纳税人涉税信息国税、地税一次采集、按户存储、共享共用。现将第一批纳税人涉税信息国税局、地税局采集共用资料清单予...

税总发〔2017〕31号《国家税务总局关于进一步做好增值税电子普通发票推行工作的指导意见》为适应经济社会发展和税收现代化建设需要,满足纳税人使用增值税电子普通发票的需求,自2015年12月1日起税务总局推行了通过增值税发票管理新系统(以下简称“新系统”)开具的增值税电子普通发票。为进一步做好增值税电子普通发票推行工作,现提出以下意见:

《国家税务总局关于发布〈特别纳税调查调整及相互协商程序管理办法〉的公告》国家税务总局公告2017年第6号:为深入贯彻落实《深化国税、地税征管体制改革方案》,进一步完善特别纳税调查调整及相互协商程序管理工作,积极应用税基侵蚀和利润转移(BEPS)行动计划成果,有效执行我国对外签署的避免双重征税协定、协议或者安排,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民...

财税〔2017〕17号《财政部国家税务总局关于集成电路企业增值税期末留抵退税有关城市维护建设税、教育费附加和地方教育附加政策的通知》按照《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)有关要求,现就集成电路企业增值税期末留抵退税事项涉及的城市维护建设税、教育费附加和地方教育附加政策明确如下:

《国家税务总局关于发布〈研发机构采购国产设备增值税退税管理办法〉的公告》国家税务总局公告2017年第5号:根据《财政部商务部国家税务总局关于继续执行研发机构采购设备增值税政策的通知》(财税〔2016〕121号)规定,经商财政部,国家税务总局制定了《研发机构采购国产设备增值税退税管理办法》,现予以发布,自2016年1月1日至2018年12月31日施行。

《中华人民共和国进出口关税条例》2017年修订版全文(国务院令第392号)(2003年11月23日国务院令第392号发布;根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》第一次修订 根据2013年12月7日《国务院关于修改部分行政法规的决定》第二次修订 根据2016年2月6日国务院令第666号《国务院关于修改部分行政法规的决定》第三次修正;根据2017年3月1日国务院令第676号《国务院关...

河南省国家税务局关于公布河南省第一批境外旅客购物离境退税商店名单的通告:按照《国家税务总局关于发布〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2015年第41号)有关规定,经河南省国家税务局通告征集,丹尼斯百货等17户企业经河南省国家税务备案成为河南省实施境外旅客购物离境退税政策的退税商店(退税商店名单见附件)。

河南省国家税务局关于确定境外旅客购物离境代理机构的公告:按照《国家税务总局关于发布〈境外旅客购物离境退税管理办法(试行)〉的公告》(国家税务总局公告2015年第41号)有关规定,经河南省国家税务局、河南省财政厅和郑州海关本着公开、公平、公正的原则共同进行选择,确定中原银行为我省境外旅客购物离境退税代理机构,服务时限为两年,自2017年3月1日至2019年2月28日止。

河南省国家税务局关于2016年度享受新型墙体材料和资源综合利用增值税即征即退优惠纳税人情况的公示:根据《财政部国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号)和《财政部国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号)要求,现将我省2016年度享受新型墙体材料和资源综合利用增值税即征即退优惠纳税人有关情况公示如下...

《国家税务总局关于开展鉴证咨询业增值税小规模纳税人自开增值税专用发票试点工作有关事项的公告》为保障全面推开营改增试点工作顺利实施,方便纳税人发票使用,税务总局决定,将鉴证咨询业纳入增值税小规模纳税人自行开具增值税专用发票(以下简称“专用发票”)试点范围。现将有关事项公告如下

《中华人民共和国企业所得税法》2017年修订版(全文)(2007年3月16日第十届全国人民代表大会第五次会议通过,根据2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议《全国人民代表大会常务委员会关于修改〈中华人民共和国企业所得税法〉的决定》修订)

《城市道路彩色沥青混凝土路面技术规程》(CJJ/T218-2014)【全文附高清无水印PDF+DOC/Word版下载】

《城市道路彩色沥青混凝土路面技术规程》(CJJ/T218-2014)【全文附高清无水印PDF+DOC/Word版下载】 《2018年政府工作报告》(全文附PDF版下载)

《2018年政府工作报告》(全文附PDF版下载) 《Report on the Work of the Government 2018》(2018年政府工作报告英文版全文)

《Report on the Work of the Government 2018》(2018年政府工作报告英文版全文) 河南省人大常委会副主任李文慧带领驻豫全国人大代表视察团到郑州自贸片区综合服务中心视察

河南省人大常委会副主任李文慧带领驻豫全国人大代表视察团到郑州自贸片区综合服务中心视察 河南自贸试验区首创“政银合作直通车”,工商登记和银行开户可“一点办理”

河南自贸试验区首创“政银合作直通车”,工商登记和银行开户可“一点办理” 郑州市政府出台文件到2020年郑州将初步建成现代国际物流中心

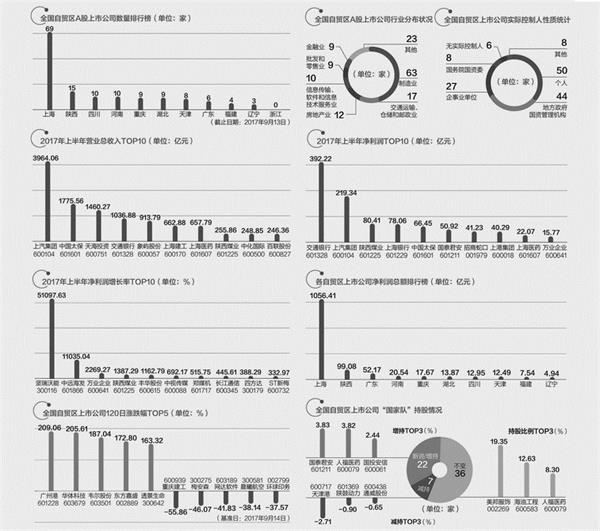

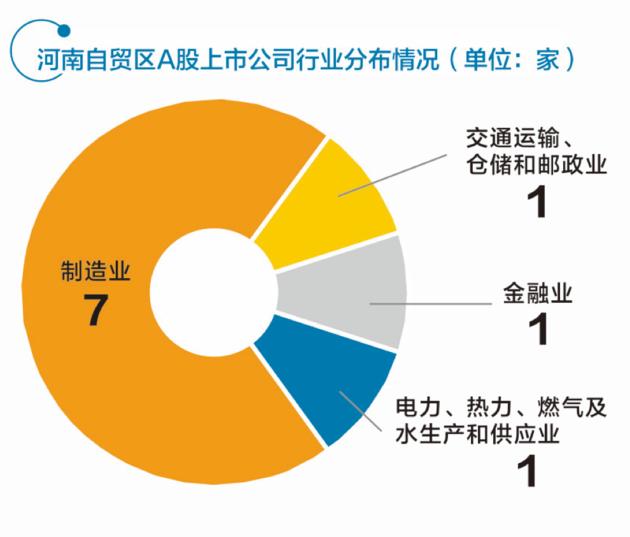

郑州市政府出台文件到2020年郑州将初步建成现代国际物流中心 全国自贸区上市公司排行榜:摸清自贸区143家上市公司家底

全国自贸区上市公司排行榜:摸清自贸区143家上市公司家底 第九届豫台经贸洽谈会开幕畅谈河南自贸区发展成大会重头戏

第九届豫台经贸洽谈会开幕畅谈河南自贸区发展成大会重头戏 河南自贸区服务中心首个金融业务窗口落户洛阳片区

河南自贸区服务中心首个金融业务窗口落户洛阳片区 河南自贸试验区凭借10家A股上市公司入围全国自贸区上市公司排行榜前三

河南自贸试验区凭借10家A股上市公司入围全国自贸区上市公司排行榜前三 河南银监局加强监管引领二十条措施深化河南自贸区银行业开放创新

河南银监局加强监管引领二十条措施深化河南自贸区银行业开放创新 国检国税联手让河南自贸区开封片区买进口车“进一个门,办两家事”

国检国税联手让河南自贸区开封片区买进口车“进一个门,办两家事” 发扬工匠精神郑州市工商局打造河南自贸区改革新高地

发扬工匠精神郑州市工商局打造河南自贸区改革新高地 河南省深改办点赞河南自贸试验区开封片区两个创新亮点

河南省深改办点赞河南自贸试验区开封片区两个创新亮点 河南自贸试验区开封片区首单出口产品检验检疫业务助“开封制造”走向世界

河南自贸试验区开封片区首单出口产品检验检疫业务助“开封制造”走向世界 简政放权添助力制度创新谱新篇:河南省政府向河南自贸区下放455项权限

简政放权添助力制度创新谱新篇:河南省政府向河南自贸区下放455项权限 重大利好:外资开放划定路线图和时间表12领域扩大开放

重大利好:外资开放划定路线图和时间表12领域扩大开放 河南检察院出台意见服务保障河南自贸区建设

河南检察院出台意见服务保障河南自贸区建设 挂牌4个月河南自贸区洛阳片区新入区企业超千家

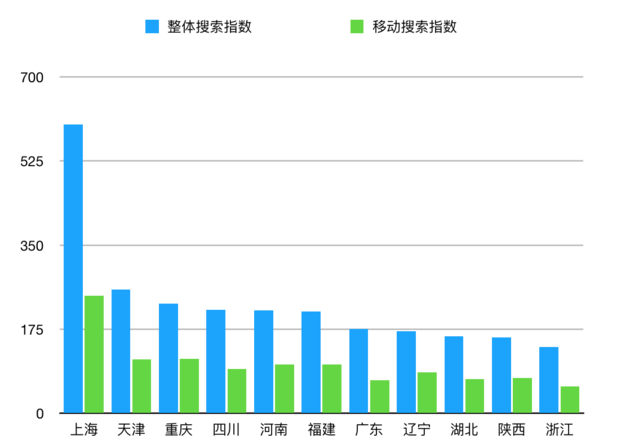

挂牌4个月河南自贸区洛阳片区新入区企业超千家 全国自贸试验区搜索指数周榜:河南自贸区位居上游

全国自贸试验区搜索指数周榜:河南自贸区位居上游